Informasjon til regnskapsfører

Frist for innlevering av regnskap er 1. august hvert kalenderår. Send gjerne inn tidligere, vi starter gjennomgangen vår normalt i juni, og det er derfor fint at flest mulig leverer så snart regnskap er vedtatt.

Følgende skal sendes inn til Innsamlingskontrollen (IK):

- Revidert aktivitetsbasert årsregnskap med signert balanse og noter

- Signert årsberetning

- Signert revisjonsberetning

- Rapportering fra revisor

- Selvevaluering

Innsamlingskontrollen har laget en regnskapsmal for aktivitetsregnskap og balanse som kan brukes som hjelp for utarbeidelse av det offisielle regnskap.

Last ned skjema:

Budsjettskjema i Excel

Rapport fra revisor i PDF

Krav til regnskapsføring for organisasjoner godkjent av Innsamlingskontrollen

Godkjente organisasjoner skal avlegge aktivitetsregnskap etter regnskapsloven og NRS(f) God regnskapsskikk for ideelle organisasjoner.

Det offisielle regnskapet skal avlegges med en aktivitetsbasert oppstillingsplan. Godkjente innsamlingsorganisasjoner som omfattes av konsernregnskapsplikt skal også avlegge konsernregnskap etter aktivitetsmodellen.

Merk: Innsamlingskontrollen krever at Godkjente organisasjoner skiller ut “Kostnad til innsamling av midler” på en egen linje under “Kostnader til anskaffelse av midler” i regnskapet.

Se vår veileder til oppstillingsplanen her

Hvorfor aktivitetsregnskap?

Innsamlingskontrollen har som krav at det avlegges et aktivitetsregnskap fordi dette best ivaretar brukernes informasjonsbehov. Et aktivitetsregnskap sier noe om hvilke aktiviteter innsamlede midler er benyttet til og det er mulig for regnskapsbrukerne å se om organisasjonene faktisk gjennomfører det de sier at de skal gjøre.

Krav til aktivitetsregnskap

Det kreves at organisasjonen benytter aktivitetsbasert oppstillingsplan, det betyr at det offisielle regnskapet som styret skal godkjenne skal avlegges med en aktivitetsbasert oppstillingsplan og at det er dette regnskapet revisor skal revidere.

Det er ikke tilstrekkelig å legge inn noen tall i Innsamlingskontrollens hjelpemal for aktivitetsregnskap som vedlegg til det offisielle regnskapet.

Hvorfor er det viktig å si noe om fordeling av kostnader?

Det er viktig at kostnadene blir fordelt på en rimelig, pålitelig og konsistent måte da dette påvirker fordelingen av kostnader mellom de ulike organisasjonsaktivitetene og beregningen av nøkkeltallene; innsamlingsprosent, formålsprosent og administrasjonsprosent. Ved å beskrive hvordan kostnader er fordelt er det også enklere for regnskapsbrukerne å vurdere kostnadsbildet til de ulike organisasjonene.

Krav til fordeling av kostnader

Innsamlingskontrollens retningslinjer krever at det i note skal informeres om prinsippene og vurderingen som legges til grunn ved fordeling av kostnader mellom de ulike aktivitetene. Dersom organisasjonen er så liten at det kun er direkte kostnader på hver aktivitet så skal det opplyses om dette. Det er krav til at fordelingsprinsippene skal være tilfredsstillende dokumentert og forankret i organisasjonens ledelse og styrende organer.

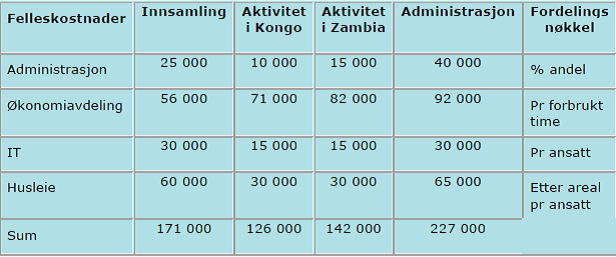

Eksempel på kostnadsfordeling

Direkte kostnader er henført til den aktiviteten kostnaden gjelder herunder lønn, reiser mm. Dette er i eksempelet basert på at de ansatte er pålagt å føre timeliste slik at kostnadene blir fordelt på en rimelig, pålitelig og konsistent måte. Felles kostnader er fordelt i henhold tabell nedenfor:

Hvorfor prinsippnote?

Det er viktig at det er opplyst om hvilke regnskapsprinsipper som er lagt til grunn for regnskapsavleggelsen slik at det er mulig for regnskapsbrukerne å se hvordan ulike poster er behandlet i regnskapet.

Innhold i prinsippnote

Prinsippnoten bør minst inneholde følgende punkter:

- Hvilket regnskapsspråk regnskapet er avlagt etter (Norsk Regnskapslov og God regnskapsskikk for ideelle organisasjoner)

- Hvilket regnskapsspråk regnskapet er avlagt etter (Norsk Regnskapslov og God regnskapsskikk for ideelle organisasjoner)

- Hovedregel for vurdering og klassifisering av eiendeler og gjeld

- En beskrivelse av regnskapsprinsippene for de ulike balansepostene

- Prinsipper for inntektsføring – herunder behandling av (dersom aktuelt):

- Medlemsinntekter

- Tilskudd med/uten tilbakebetalingsvilkår

- Gaver og innsamling

- Arv

- «Sponsorinntekter»

- Salg

- Lotteri inntekter

- Andre inntekter

- Prinsipper for periodisering av kostnader, herunder fordeling av kostnader evt. med henvisning til note med flere detaljer

- Evt. konsolideringsprinsipper

- Behandling av pensjoner i regnskapet (hvis aktuelt)

- Prinsipper for behandling av valuta

- Endring av regnskapsprinsipp og sammenligningstall

- Andre spesielle forhold

Typer formålskapital i aktivitetsregnskap

- Grunnkapital (for stiftelser)

- Formålskapital med eksternt pålagte restriksjoner

- Formålskapital med internt pålagte restriksjoner

- Annen formålskapital

Hvorfor formålskapitalnote?

I norsk regnskapslovgivning skal alle poster føres over resultatet med noen få unntak. Ved bruk av avsatt formålskapital skal kostnadene føres i aktivitetsregnskapet og ikke direkte mot formålskapital. En formålskapitalnote viser hvilke poster som er ført direkte mot formålskapitalen. Et annet (skal ikke være uthevet eller understreket) formål med formålskapitalnoten er å vise en oversikt over de ulike typer med restriksjoner som finnes og hvordan organisasjon overholder disse.

Krav til formålskapitalnote

Det skal opplyses om hvilke hovedtyper restriksjoner som foreligger og hvordan organisasjonen overholder restriksjonene samt vise endringer i løpet av året. Dersom det er både tilført og brukt midler til/fra de ulike linjene for formålskapital med eksterne og interne restriksjoner skal dette vises brutto enten i note (anbefalt) eller i siste del av aktivitetsregnskapet.

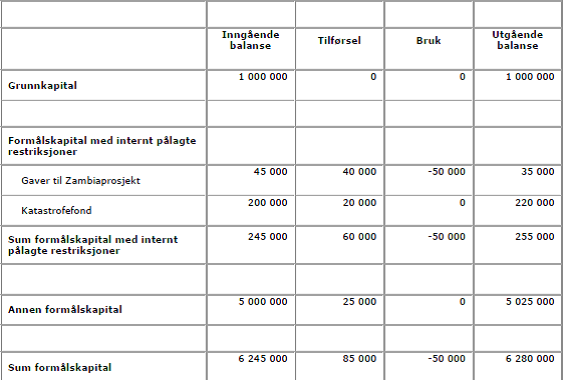

Eksempel på formålskapitalnote

I 2010 mottok organiasjonen en større arv. Styret bestemte at denne arven skulle føres opp som formålskapital med internt pålagte restriksjoner. Arvingene av testator har fortsatt å gi midler til det samme prosjektet. Disse midlene er bundet inntil de faktisk blir brukt i Zambia.

Styret har vedtatt at katastrofefondet skal tillegges 10% av et positivt aktivitetsresultat minimum kr 20.000 pr år. Midlene kan kun brukes i forbindelse med store katastrofer, og bruk må vedtas av styret.

Hva er nærstående part?

Et forhold mellom to parter kan klassifiseres som nærstående dersom en part kan påvirke den annen parts beslutninger. Mulighet til å påvirke en annen part oppnås normalt gjennom eierskap, deltakelse i foretakets besluttende organer og ledelse eller gjennom avtaleforhold. Graden av påvirkning kan variere.

Hvorfor opplyse om nærstående parter

Innsamlingskontrollen ønsker at det opplyses om nærstående parter slik at er mulig å se om det er noen som har en påvirkningsmulighet på organisasjonen. Slike opplysninger vil gjøre det mulig å se organisasjonens aktivitet i sammenheng med for eksempel ASer som er eid av organisasjonen og som kanskje driver en del av organisasjonens virksomhet og mot andre tilhørende underledd for å se hele organisasjonens aktivitet i en sammenheng.

Krav til opplysning om nærstående parter

Det skal opplyses om hvilke nærstående parter organisasjonen har som datterselskap, organisasjonsunderledd og tilhørende organisasjonsledd i utlandet. I tillegg skal det opplyses om vesentlige transaksjoner med de nærstående partene og fordringer/gjeld til disse pr årsslutt.

Dersom det ikke er noen nærstående parter bør dette opplyses om dette i note. (På samme måte som man opplyser om at man ikke har noen ansatte.)

Beregning av nøkkeltall

Innsamlingskontrollens retningslinjer krever at det i note skal opplyses om følgende:

- Informere i note innsamlingsprosent for de 5 siste regnskapsår

- Informere i note om formålsprosent for de 5 siste regnskapsår

- Informere i note om administrasjonsprosent for de 5 siste regnskapsår

For beregning av prosent tall se retningslinjer punkt 4.3.2.

For å kunne beregne innsamlingsprosenten er det krav om at anskaffelse av midler må splittes slik at kostnader til innsamlinger rapporteres på egen linje i aktivitetsregnskapet.

NRS (F) God regnskapsskikk for ideelle organisasjoner krever også at det skal gis verbale kommentarer i notene til endringene i prosent tallene.

En slik forklaring kan f.eks. være: «Innsamlingsprosenten er redusert fra fjoråret da organisasjonen har hatt fokus på å øke antall faste givere som vil gi økning i inntekter for flere år framover».

Innsamlingskontrollen har laget en regnskapsmal for aktivitetsregnskap og balanse som kan brukes som hjelp for utarbeidelse av det offisielle regnskap.

Gode eksempler

I Godkjent-listen finnes regnskapene til alle de godkjente organisasjonen. Det er mulig å få tips ved å se hvordan andre organisasjoner har laget regnskapene sine. Se liste nedenfor med eksempler på både større og mindre organisasjoners regnskap som er verdt en titt:

Norges Røde Kors

Kreftforeningen

Leger Uten Grenser

ADRA Norge

Children at Risk Foundation (CARF)

Prosjekt Haiti

Lurer du på noe mer?

Kontakt oss!